- Gyerekszoba")

A járvány miatt még márciusban bevezették a THM-plafont, amely szerint a március 18. után folyósított fogyasztási hitelek, így a hitelkártyák THM-e sem haladhatta meg az 5 százalékpont plusz a jegybanki alapkamat mértékét. A bankok befagyasztották a hitelkártya-értékesítést, de hetekkel később már volt olyan bank, ahol lehetett hitelkártyát igényelni.

A jövedelemarányos törlesztési mutató a hitelkártya hitelkeretével is számol egy új hitel felvételekor, méghozzá a keret 5 százalékával. Azaz ha valakinek van hitelkártyája, hiába nem költ egyetlen forintot sem a kártyájáról, a bank a hitelbírálat során eleve úgy számol, hogy nekünk havonta rendszeresen fizetendő adósságunk van, ami befolyásolja, hogy vehetünk-e fel további hitelt, és ha igen, mekkorát – írja a 24.hu.

- Kapcsolódó: Babaváró hitel 2020

Ennek fényében és a járvány miatt is bizonyára akadnak olyan ügyfelek, akik csökkenteni vagy egyenesen megszüntetni szeretnék a hitelszámlájukat. A 24.hu cikke egy érzékletes példával magyarázza el, ez miért lehet fontos.

Tegyük fel, hogy 15 millió forint jelzáloghitelt szeretnénk felvenni 20 éves futamidővel, a legnépszerűbb, 10 éves kamatperiódussal, nettó 250 000 forintos jövedelemmel. A Bank360.hu kalkulátora szerint ennek a hitelnek attól függően, hogy melyik bankot választjuk, nagyjából 90 000 forint lesz az induló törlesztőrészlete – írja a lap.

A bank 40 százalékos jövedelem-terhelhetőséggel számol (a JTM-szabály 50 százalékot enged legalább 10 éves kamatperiódusú hitelnél, de ennél a bankok konzervatívabbak, főleg most). Ez azt jelenti, hogy az összes havi adósságunk ezzel a törlesztőrészlettel együtt nem haladhatja meg a havi nettó igazolt bevételünk 40 százalékát. Azaz nettó 250 000 forintos jövedelemnél legfeljebb 100 000 forintot fordíthatunk az összes hitel törlesztőrészletére. A fentiek alapján tehát nagy eséllyel megkapná az ügyfél a hitelt, hiszen a törlesztő 90 000 forint, a fizetése alapján viszont 100 000 a limit.

Ha azonban a példánkban szereplő ügyfelünk rendelkezik egy 300 000 forintos hitelkártya-kerettel, amit akár használ, akár nem, a jövedelemvizsgálat során öt százalékos súllyal esik latba. Azaz 15 000 forint havonta fizetendő törlesztővel számol a bank, ami azt jelenti, hogy nem egy legfeljebb 100 000 forint törlesztő részletű új hitelt kaphat meg, hanem csak egy 85 000 forintost. Ez az érték pedig alacsonyabb, mint a fenti, 15 millió forintos hitel törlesztőrészlete, és így nagy eséllyel nem fogja a bank engedélyezni a hitelt.

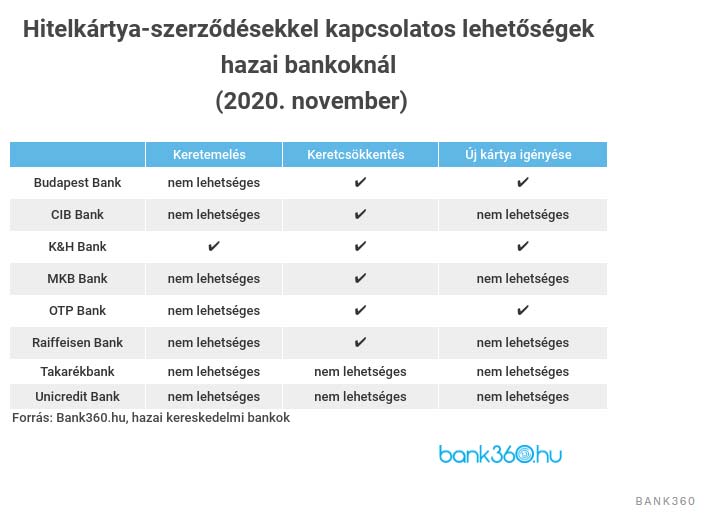

Ez az eljárás a babaváró hitel és a CSOK elbírálására is vonatkozik. A fentiek alapján érthető, ha valaki a keret csökkentése vagy a számla megszüntetése mellett dönt, már ha ezt hagynák a bankok. Ugyanis nem csupán az hiteligénylést fagyasztották be a bankok, hanem van olyan bank, ahol a szerződést módosítását sem engedélyezik, azaz van olyan bank, ahol lefelé sem lehet módosítani a keretet. Keretet emelni szinte sehol sem lehet, keretet csökkenteni több banknál is lehet, új kártyát pedig elvétve tudunk igényelni. Két bank van, ahol sem csökkenteni, sem emelni nem tudunk.

Hogy mikor állhat vissza a régi rend, arról a lap azt írja, hogy ez egyelőre kérdéses, több pénzintézet is igyekszik januártól kínálni a régi-új termékeket, de van olyan bank, ahol inkább az első negyedévvel terveznek.

Forrás: 24.hu

Kapcsolódó cikkek

- Gyerekszoba")

- Gyerekszoba")

- Gyerekszoba")

- Gyerekszoba")

- Gyerekszoba")